Dla mediów

- ·

- Corporate

Cellnex notuje organiczny wzrost i strukturalną poprawę generacji gotówki w I kwartale 2026 r.

Marża EBITDAaL wzrosła o 170 pb dzięki dźwigni operacyjnej i inicjatywom efektywnościowym; bazowy wolny przepływ pieniężny (Free Cash Flow) stał się dodatni na poziomie operacyjnym, a dezinwestycje zapewniły dodatkową elastyczność bilansową.

Realizacja wynagrodzenia dla akcjonariuszy przebiega zgodnie z planem: w styczniu wypłacono 250 mln euro dywidendy, druga transza planowana jest na lipiec, a na dzień 31 marca zrealizowano skup akcji własnych o wartości 260 mln euro z ogłoszonego programu o wartości 500 mln euro.

Madryt, 29 kwietnia 2026 r. – Cellnex odnotował solidny początek 2026 roku, osiągając konsekwentny organiczny wzrost podstawowych wskaźników finansowych oraz wyraźny punkt zwrotny w generacji wolnych przepływów pieniężnych. Wyniki te odzwierciedlają siłę i przewidywalność długoterminowego, kontraktowego modelu biznesowego spółki, a także skuteczną realizację priorytetów w zakresie alokacji kapitału.

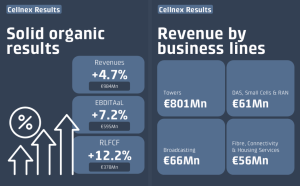

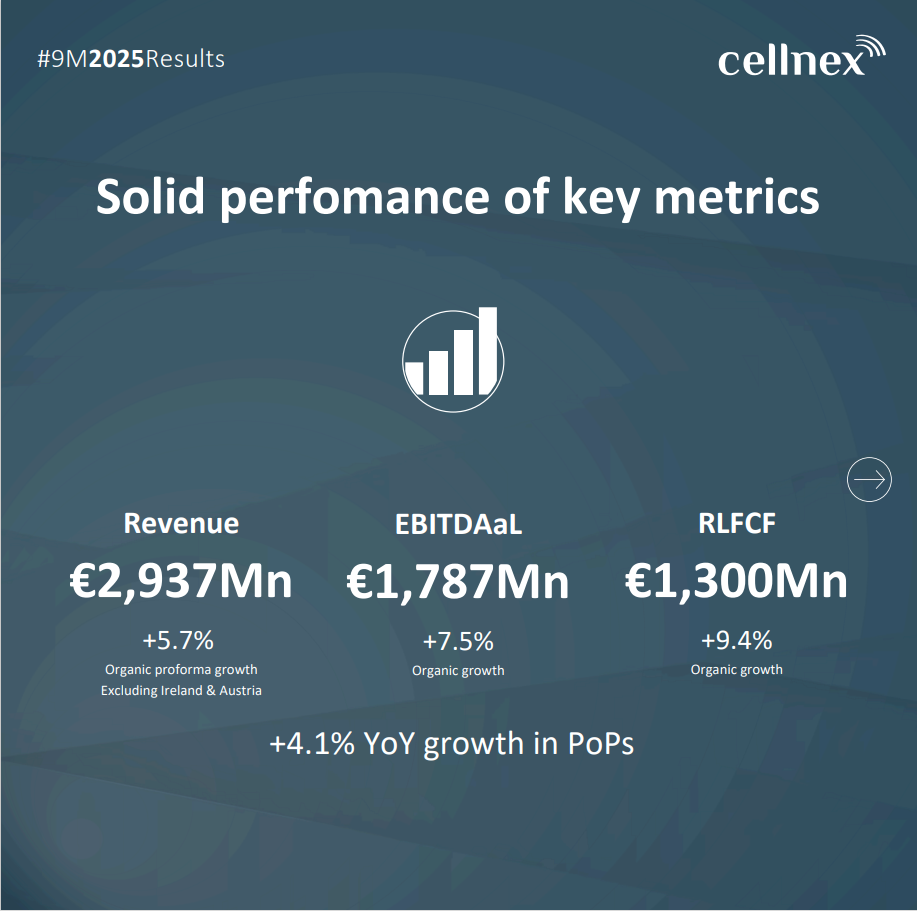

Przychody (z wyłączeniem pozycji pass-through) wyniosły 984 mln euro, co oznacza organiczny wzrost pro forma o 4,7% rok do roku, wspierany przez utrzymujący się popyt na zagęszczanie sieci na wszystkich rynkach Grupy. Skorygowana EBITDA wzrosła do 832 mln euro (+6,4% organicznie pro forma), natomiast EBITDA po leasingach (EBITDAaL) zwiększyła się do 595 mln euro (+7,2% organicznie pro forma). Marża EBITDAaL wzrosła do 60,5% z 58,8% w I kwartale 2025 r., dzięki efektywności operacyjnej, proaktywnemu zarządzaniu gruntami oraz silnej dźwigni operacyjnej.

Poprawa na poziomie operacyjnym przełożyła się na wyraźne przyspieszenie generacji gotówki. Powtarzalny lewarowany wolny przepływ pieniężny (Recurring Levered Free Cash Flow) osiągnął poziom 378 mln euro, co oznacza wzrost o 12,2% organicznie pro forma, natomiast Free Cash Flow stał się dodatni i wyniósł 118 mln euro, wobec -66 mln euro w I kwartale 2025 r., wyznaczając wyraźny punkt zwrotny. Wynik ten odzwierciedla wyższą EBITDA, zdyscyplinowaną realizację nakładów inwestycyjnych oraz strukturalnie niższą kapitałochłonność.

W przeliczeniu na akcję powtarzalny lewarowany wolny przepływ pieniężny wzrósł o 18,0% rok do roku, wspierany zarówno przez wyniki operacyjne, jak i realizowany program skupu akcji własnych.

Aktywność handlowa pozostała wysoka – organiczny wzrost liczby PoP netto wyniósł 4,7% rok do roku (brutto: +5,4%), co potwierdza utrzymujący się popyt ze strony operatorów komórkowych. Wieże nadal pozostawały głównym źródłem wyników, generując 801 mln euro przychodów, podczas gdy działalności dywersyfikacyjne wniosły: 56 mln euro z obszaru Fiber, Connectivity & Housing Services, 61 mln euro z DAS, Small Cells i RAN oraz 66 mln euro z Broadcastingu.

Marco Patuano, CEO Cellnex, skomentował: „I kwartał 2026 r. po raz kolejny potwierdza przewidywalność naszego profilu wyników oraz fakt, że Cellnex przekroczył punkt zwrotny w generacji wolnych przepływów pieniężnych, potwierdzając tym samym solidność swojego modelu biznesowego. To przyspieszenie odzwierciedla dyscyplinę operacyjną, wzrost marż oraz strukturalnie niższą kapitałochłonność. Jednocześnie nadal realizujemy działania w zakresie optymalizacji portfela aktywów, wzmacniania bilansu oraz zdyscyplinowanego wynagradzania akcjonariuszy.”

Alokacja kapitału, bilans i widoczność wyników

W trakcie kwartału Cellnex kontynuował realizację swoich założeń dotyczących alokacji kapitału. Dywidenda w wysokości 250 mln euro, wypłacona w styczniu, stanowi pierwszą transzę planowanej na 2026 r. dystrybucji w wysokości 500 mln euro, przy czym druga transza – również 250 mln euro – ma zostać wypłacona 15 lipca 2026 r. Program skupu akcji własnych postępował zgodnie z planem: w I kwartale zrealizowano skup o wartości 60 mln euro, co oznacza, że na dzień 31 marca wykonano już 260 mln euro z ogłoszonych 500 mln euro.

Optymalizacja portfela dodatkowo zwiększyła elastyczność bilansu: 373 mln euro pozyskano ze sprzedaży działalności data center we Francji, a 170 mln euro z funduszu DIV II. Równolegle Cellnex proaktywnie odpowiedział na potrzeby refinansowania, emitując obligacje w dwóch transzach o łącznej wartości 1,5 mld euro, wydłużając terminy zapadalności i zabezpieczając finansowanie po koszcie 3,4%.

Na koniec marca 2026 r. Cellnex dysponował płynnością na poziomie około 6,0 mld euro, obejmującą 3,0 mld euro gotówki i 3,0 mld euro niewykorzystanych linii kredytowych. Około 78% zadłużenia brutto oprocentowane jest według stałych stóp procentowych, przy średnim koszcie długu wynoszącym 2,1% i średnim terminie zapadalności 4,3 roku, co pozwala utrzymać odporny i dobrze zabezpieczony profil finansowy.

Perspektywy

Cellnex podtrzymuje swoje prognozy finansowe na lata 2026 i 2027, oparte na długoterminowych przychodach kontraktowych, ograniczonej rotacji klientów, wzroście marż oraz poprawiającej się konwersji gotówki. Zarząd pozostaje przekonany o zdolności Grupy do dalszego osiągania trwałego wzrostu wolnych przepływów pieniężnych, zdyscyplinowanej alokacji kapitału oraz stopniowego zwiększania zwrotu dla akcjonariuszy.

Wyniki w Polsce

Polska wniosła pozytywny wkład w wyniki Grupy, osiągając w pierwszym kwartale 2026 roku ok. 133 mln euro przychodów, wspieranych przez długoterminowe kontrakty, wzrost liczby współdzielonych lokacji oraz zdyscyplinowaną realizację działań operacyjnych. Polska zakończyła pierwszy kwartał 2026 roku z 24 826 łącznymi PoP, co stanowi blisko 14% łącznej liczby PoP w Grupie Cellnex, oraz 17 771 posiadanymi wieżami.

Jak podkreśla Nuno Carvalhosa, CEO Cellnex Poland oraz CEO Klastra Europy Północnej w Cellnex Telecom: „Pierwszy kwartał 2026 roku to dla nas solidne otwarcie, które potwierdza siłę i przewidywalność naszego modelu biznesowego w Polsce. Konsekwentnie odpowiadamy na rosnące zapotrzebowanie operatorów na zagęszczanie sieci, zarządzając dziś portfelem blisko 17,8 tys. wież. Zgodnie z globalnymi celami Grupy, w tym roku stawiamy na doskonałość operacyjną, optymalizację zarządzania infrastrukturą oraz stabilny wzrost organiczny. Nasza neutralna infrastruktura pozostaje fundamentem dla sprawnego rozwoju usług cyfrowych, a Polska niezmiennie stanowi jeden z kluczowych rynków dla Cellnex w Europie”.

O Cellnex

Cellnex jest wiodącym w Europie operatorem infrastruktury telekomunikacyjnej, umożliwiającym operatorom sieci komórkowych dostęp do rozległej i efektywnej współdzielonej sieci. Obniża to bariery wejścia, poprawia zasięg na obszarach miejskich i wiejskich oraz wspiera zrównoważony rozwój usług cyfrowych.

Oprócz podstawowej działalności w obszarze wież i lokalizacji, Cellnex oferuje szerokie portfolio rozwiązań łączności, obejmujące usługi nadawania radiowego i telewizyjnego, sieci dla służb ratunkowych i bezpieczeństwa publicznego, zasięg wewnątrz budynków, także w złożonych środowiskach, oraz infrastrukturę dla sieci transportowych, co wzmacnia pozycję spółki jako strategicznego partnera w rozwoju łączności i cyfrowej transformacji Europy.

Spółka zarządza obecnie portfelem ponad 112 000 lokalizacji, uwzględniając planowane wdrożenia do 2030 r., w 10 krajach europejskich, z silną obecnością w Hiszpanii, Francji, Wielkiej Brytanii, Włoszech i Polsce. Cellnex jest notowany na hiszpańskiej giełdzie, wchodzi w skład indeksów IBEX 35 i Euro Stoxx 100 oraz zajmuje znaczące pozycje w wiodących indeksach zrównoważonego rozwoju, takich jak FTSE4Good, MSCI i DJSI Europe.

W Polsce Cellnex świadczy usługi zarządzania infrastrukturą telekomunikacyjną na rzecz Play i Polkomtel, służb mundurowych, administracji, czy też operatorów infrastruktury krytycznej oraz podmiotów komercyjnych w zakresie wewnątrzbudynkowej infrastruktury telekomunikacyjnej.

Więcej informacji dostępne na: Cellnex Telecom

Załącznik 1 – Przychody do FCF

| €Mln | I kw. 2025 | I kw. 2025 pro forma (1) | I kw. 2026 | I kw. 2026 pro forma (2) | ||

| Wieże | 778 | 767 | 801 | 801 | ||

| Fiber, Connectivity & Housing Services | 58 | 50 | 56 | 53 | ||

| DAS, Small Cells i RAN | 62 | 58 | 61 | 58 | ||

| Broadcast | 66 | 66 | 66 | 66 | ||

| Przychody | 964 | 941 | 984 | 978 | +2.1% | +4.7%

organiczne |

| Koszty operacyjne | -167 | -163 | -158 | -155 | ||

| Saldo pass-through netto | 1 | 1 | 6 | 6 | ||

| Skorygowana EBITDA | 798 | 779 | 832 | 829 | +4.3% | +6.4%

organiczne |

| Marża względem przychodów | 83% | 83% | 85% | 85% | ||

| Płatności netto z tytułu zobowiązań leasingowych | -232 | -230 | -237 | -236 | ||

| EBITDA po leasingach | 566 | 549 | 595 | 593 | +5.1% | +7.2%

organiczne |

| Capex utrzymaniowy | -15 | -15 | -20 | -20 | ||

| Zmiany w kapitale obrotowym | -20 | -31 | -37 | -34 | ||

| Płatności odsetkowe netto | -151 | -151 | -122 | -122 | ||

| Zapłacony podatek dochodowy | -29 | -29 | -39 | -39 | ||

| Powtarzalne dywidendy netto dla udziałów niekontrolujących | 0 | 0 | 0 | 0 | ||

| Recurring Levered FCF | 351 | 322 | 378 | 378 | +7.7% | +12.2%

organiczne |

| €Mn | Jan-Mar 2025 | Jan-Mar Pro-forma

2025 (1) |

Jan-Mar 2026 | Jan-Mar Pro-forma 2026 (2) |

| Recurring Levered FCF | 351 | 322 | 378 | 378 |

| Capex rozwojowy | -66 | -65 | -67 | -67 |

| BTS Capex i środki zaradcze | -351 | -347 | -193 | -193 |

| FCF | -66 | -91 | 118 | 118 |

| Capex M&A i dezinwestycje | 927 | 927 | 509 | 509 |

| Zakup gruntów i długoterminowe prawo użytkowania | -29 | -29 | -31 | -31 |

| Pozostały capex M&A | -7 | -7 | -3 | -3 |

| Dezinwestycje | 963 | 963 | 543 | 543 |

Załącznik 2 – Rachunek zysków i strat

| €Mn | I kw. 2025 | I kw. 2026 |

| Przychody | 1,074 | 1,096 |

| Koszty operacyjne | -276 | -264 |

| Koszty jednorazowe i pozycje niegotówkowe | -102 | -11 |

| Amortyzacja | -647 | -671 |

| Wyniki z utraty kontroli nad spółkami konsolidowanymi | 67 | 0 |

| Utrata wartości aktywów | 0 | 0 |

| Wyniki ze zbycia aktywów trwałych i pozostałe | -2 | 3 |

| Zysk operacyjny | 115 | 153 |

| Wynik finansowy netto | -196 | -196 |

| Udział w wyniku spółek ujmowanych metodą praw własności | -1 | 13 |

| Podatek dochodowy | 28 | -9 |

| Wynik przypadający udziałom niekontrolującym | 5 | 2 |

| Zysk netto przypadający akcjonariuszom jednostki dominującej | -49 | -37 |

Aktualności

Trendy Cellnex

Broadcast

Pioneers in ultra high-quality on DTT

DAS & Small Cells

More infrastructure, more data

People/Talent

Growth and Empowerment journey

DAS & Small Cells

Connectivity as a legacy: Barcelona and Cellnex transform the seafront

Technology

The invisible motor driving major events